�Ϻ�2020��7��7�� /��ͨ��/ -- ���գ��ӻ��ʱ����³�����ʼ������ǰ�������ڻ�ҵ��Ӫ���������������ִ������ǹؼ������ڽ�����������������������Ϊԭ�ģ�������������������ǰ�������˹۵㣩��

01

��ҵ����ҵ�ٻص���ҵ��Ӫ����������ʲô���⣿

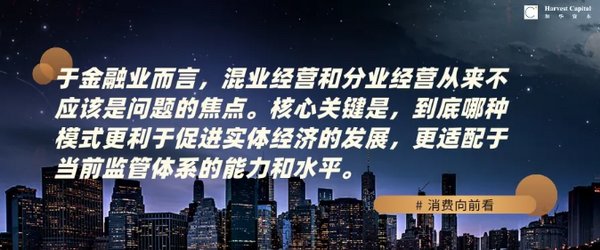

�ڽ���ҵ���ԣ���ҵ��Ӫ�ͷ�ҵ��Ӫ������Ӧ��������Ľ��㡣���Ĺؼ��ǣ���������ģʽ�����ڴٽ�ʵ�徭�õķ�չ���������ڵ�ǰ�����ϵ��������ˮƽ���Ͼ���������ҵ��������Ǹ�����ҵ��Ҳ����������Դ���õ���Ҫץ�ֺͻ�����ʩ��

�ȴ��й�ʽ���еĶ��ؾ�Ӫģʽ˵��

����ҵ���ʿ��Դ�������һ�����������Ƕ�Ϸ�������ǽ�������ô�й���ҵ���е����ж���Ǯ������ͳ�ƣ�2019��ȫ��36��A���������еľ������ģ������ -- 1.67����Ԫ��

������1.67����������ִ�ҿ���ûʲô������жԱȲ����˺���ͬ����2019�꣬A��ȫ����4000�����й�˾��������Ҳ�Ͳ�3.78����Ԫ����λ�ҵ�ĸ����ձ鱻���յ�ȯ�̣�37������ȯ��2019��һ������1016.82��Ԫ��

Ҳ����˵��A���г�������ռ��0.94%����ҵ�����������г���44%���ϵ�����37��ȯ��ʵ�ֵ������ܺͣ����������������������ģ��1/3��

������һ����������ȯ�̵Ļ������Դ�����ġ��ǰ�й��������ڻ�����ӯ��ģʽ��

����ȯ�̣�һ����������ҵģʽ���ֲ������ʲ����������г��������������ʰ��ڼƣ�Ȼ���û�ȥ�Լ����ɣ��Ż��ڸ�����������֣��������ɶ��ֺ죨��Ȼ���л���Ը��ֺ�ģ�����

���Է�ҵ���ҵ�ĸĸ�����㣬�����Ǽ�ܲ��Ҫ�ѵ���ȯ����ߵķ����˷ָ����У������Ǽ�˳Ӧʱ���������������еĿͻ����ƴ��캽��ĸ�����ij���������

��һ����ҵ�������ڴ����ľ���ӯ���´��ϣ���һ����Ҫ����ͷȥ�����ʲ���������Ļ�����ڶ�������Ȼ�Ǵ�֤���ų����ģ�ȯ����Ϊ֤�����ϵ�ڵ���Ҫ���壬��ν������ʳ�ӣ�������������ҵ����������ģ���������������˲Ŵ���ô���������Ʋ�Ʒ�����Ĵ��������ʲ����ۣ�����Ժ�����Ľ��й���֤ȯҵ���ڶ���������������Ĺ���Ͷ�еȵȣ���һ����ס������ʵ�ʻ�ҵ��Ӫ��·��

�������ӵ��ʢ�������ʢ��Ȼ����ͬ�ն�����ֲ����ʵ�ʲ��ܹ��Ϊ�����ϵ�ģʽѡ�����չ�������ģ����ȣ�������ԭ�������ڽ�����ʵ�徭�õIJ��ģ��Ƿ����ʲ����ۻ��ƻ�������Դ��Ч����֮���ì�ܡ���ǣ�������Ǿ��������ĵ�һ�����⣬���Ǻ������顣

����������л�ҵ��Ӫ�Ĵ��У�����������ʲô�����أ�

�����Ȼص�1.67���ڵ�������ҵ����������������ݡ������������ˣ�2019��A��������ҵ���еľ������ģ����ͬ�ȴﵽ8.9%���ٴ���ʷ�¸ߡ�������γ��������յ��ǣ�2019��ȫ����ģ���Ϲ�ҵ��ҵʵ�������ܶ�6.2����Ԫ��ͬ�ȷ����½���3.3%��

����ģʽ�����۹�ƽ������Ӫ�̻��������ʱ��г��۸��źŶ���Ť���Ŵ�ʵ�徭����������С��ģ��Ӫ��ҵ�����ʳɱ����������Dz�������ʵ���ʱ���Դ������Ч��Ҳ�ڲ����»� -- �ع��ѹ���

�й��ʱ��г���ϵ���ܳ������µIJ�ʳ����������͵Ľ��ڻ��������ӱ��������ҵĻ���֮�£�ϵͳ�Է��յ�Ũ��Խ��Խ�ߡ�

6�³��ġ�����ϵͳ��ʵ����ҵ����1.5���ڡ��ĺ��٣��ܳ�����������������Ŵ�ģʽ�������ʲ���ģ����ҵ������ϵ�����������������������������������������

����ʹ����һֱ����������ģʽ������ʳ�������һ���������ʲ���ģ�Ķ�����dz�С��������ʱ��ظ߾Ӳ��£�ֱ�����ʵò��������ʱ��г�����ϵ����ٲ�ά�衣

��һ����ȫ��������ʱ���Խ�ߣ����������жԻ��˺���������Ҫ��ֱ�����ʵı��غ���������������С��ҵ���������ʹ��ʵ�������֣�Ҳ��Ȼ�ѽ⡣

��˷ſ����еĻ�ҵ��Ӫ����������ע���ơ�ȯ�����ա��ʱ��г��ƶȸĸ�ĵ����£������������ģʽ����������С������ֱ�����ʵ���·���������ʲ���ծ����ģ���������ʽ���Ч����ʵ�徭�á�

�Ͼ�δ���й�����ϵͳ�Ի��ᣬһ��Ҫ�����ʱ��г�����ϵ��������졣

�����������裬�Ƽ�����Ͷ�붼��Ҫ�ʱ��г��IJ���׳�������ϰ��Ҫͨ���ʱ��г��Ľ��������ת�ɸ�ֱ�ӵľ������ѣ���С���ز��ļ���ЧӦ�����ʱ��г���Ϊ������ˮ�ء�������ʵ����������ѡ��

��������߸ĸﱳ�������������ָ������ΪҲ���п��ܴ����µķ��ա���һ��Ҫ��Ҫ��������Ҫ�����������������õ�ʱ���������Ķ�����û�б��Σ�

˼������Ⱦ�����ɵִ�ķ���

02

���ܽ���������������ʲô�����⣿

��Ϊһ����ҵ��ʮ�����Ͷ���ˣ�����Ϊ���ڿ��ܲ�������õ�ʱ������Ҳ��Ӧ���Ⱦ�����һ�����Խ�Ķ������Ρ�

��ҵ��Ӫ��ȷ�Ǵ������������������ζ�Ż�ҵ��Ӫһ���ù���ҵ��Ӫ����ҵ���ҵҲ���Ǽ�ģʽѡ�����⡣

����2008��Ľ���Σ����ô���ģ�

����ǰ�������а�ô���ž���֤ȯ���������㿪�����ɣ��������������˶����������ʲ�֤ȯ����Ʒ��������ô�죿û��ϵ�Ա߹�̨���ܰ���ҵ�����˳����������Է�����̫�ҡ�

������ĭնɱ֮�£�������2008�����ǿ��ҵ��ܣ�����̨��ʷ�����ϵġ�Volcker Rule�������ƴ��������д�����Ӫ���ס�Ͷ�ʶԳ��˽ļ���𡢰�������Ʒҵ��

���֮�£��¹��ߵ���ȫ��������·�ߣ�֤ȯҵ��ֻ�������ܲ�������һ�����ţ�ӵ������������ӪȨ�ޣ�Ӣ����Ҫ�����пعɹ�˾ģʽ���������������ҵ������ӹ�˾��ʽ��Ӫ���ձ�����ݻ�ҵ����IJ�ͬ�����Ų�ͬ����֯��ʽ�ͼ�ܹ涨��

���dz���ȥ�����ⱳ�������

���÷�չ��ijһ�Σ������������������ҵ��չ����Ҫ���������������ϵ��Ȼת��ֱ�����ʣ�����ʱ��г��ƶȽ���ij������ƣ���ͳ���еĴ��ҵ�����ѹ������ҵΪ���������ҵ��Ӫ�ķ���ת�͡������Ż�ҵ��Ӫϵͳ�Է��ռ��ۣ�δ�����¿�����ҵ��Ӫ����ǽҲ����ȫ���ܵġ�

2015���ʹ��¹��̨֮����ʵ�ϵĻ�ҵ��Ӫ�����۵�ϵͳ�Է��գ��Ѿ��㹻���˾����ˣ�����г����������������ֱ����߰����硣

���л�ҵ��Ӫ���ɽ���ίͳһ��ܣ�֤��ᡢ������ȷ���ļ�ܲ���ι�ܿ��ܴ��ڵľ������������ǵ��ƶ���ϵ�������������˲Ŵ�����������ˣ������������������̬���������ɷ������ˣ�

���Ǵ����ΰ��һ��ֱ�ӱĵ���һ�ˣ�����ѡ��ѭ����ģʽ�ĸ�Ƿ��Ϊ���ף�

��ȥ��ʮ�꣬���ǵĽ��ڼ��˼·����ƫ��˹���ɣ����ڻ������ߺͲ������ߵ����ù��ڸ߹��������ڲ������ҽ������ߵ��г�ЧӦ��ȴû��ʶ���κ����߶����ڱ�Ч�õĵݼ�������˼ά���Ƴ�Զ�����Dz����ϳ����г�����Ӫ���Ƶġ�

��������������Ԥ�������ƶȽṹ��Ҫ��������ܸ���Ч�شٳ��й�����ҵ������ˢ�£��û�ҵ��ҵ�ľ�Ӫģʽ���г�Ϊ���������������ʵ�ѡ���أ��г�����Ľ�ɫ��λ�dz���Ҫ��

������������ڡ�

������ʵ�IJ��ĵı����ǽ����ʲ����ն���Ϊ��������Դ����ģʽ���������ʸ��ڷ�����ң�������ʵ���飬���ڵز���ҵʮ��ƽ�ʱ������ͣ��ܴ�̶���������ʵ���ʲ��ر����ձ�ƫ�ͣ������ز��ļ���ЧӦ�Ͷ��ʱ��ֽ�����������̫ǿ�ˡ�

�������ҵ���С�

�й�֤ȯ�ʱ��г��ķ�չ��ʷ������ʮ�꣬��ҵ���еĴ����ȴ�Ӹ߲��¡�

ԭ��ģʽ�£��й���������ҵ��ı�����������ڱ����ʲ�����ȯ���н��ҵ�����������ʲ��ķ����̣��Ŵ�˼άȥ��Ͷ��ҵ�������һ����Ϊ�Ŵ�ҵ���ͨ���Ͳ��䣬��ˮ���ա�

����һ��˵����������·����ͨ����ҵ���е�������������;�����������Ͷ����

�ڴ�½���ڿ�չ�������������Ի�ҵ��Ӫ�������Ǹ���ʱ����

����2020���ϰ��������ϴ�����������й��ľ��÷�չģʽ����Ҫһ���侲�ڣ����䵱�����г����ʲ���ծ����Ҫ������ʱ������ι��ƶ��Ĺ��̸�����ʡ��

�������Ϊ����ҵ���ҵ��ģʽ���۲�������ʵ����⣬����Ҫ�����������Ծ���ظ���Ϊ -- Ͷ��ʵҵ�ľ�Ӫ�ر�ˮƽ�ձ�ƫ����

���׳�н������Ҫ�ҵ���¯������������ֻ�л�¯��

03

������ʷ�ӽ� �ع�����ı���

���ñ����Ͽ�ʲô������������һ�����۵�����㡣

���ǣ�����˿���˹��Ү����������30����������ɷ�����������Ԥ����ս���Լ���������ǧ��ͽ��������ɡ�����˼������ʷ����벻�������κ�һλ�����˿����Ǿ���ѧ��ì�������˵����ɾ��¡�

������˼���ǣ����ܶ�����ѧ��������������â������ʵ˽��һֱ��������Ү��˵�����Ƿdz�Ҫ�õ����ѣ����Ȱ����κ���ʷ����ѧ�������ϸ��Ա�������Ҽ���Ӳ�̸���á�

��ʷ�չ鶼������ʽ�����ģ����ˡ�����������ҲҪ��������������

�Ҳ����Ͽ���˹������������Ԥ��һ���̶���Ҳ��Ϊ�˾�������ĺ��ı���֮һ������Ϊһ���ᶨ�Ĺ�Ү�������ߣ����ڿ����Ҿ������еĹ���һ�����ߵ��г������Ĺ��������

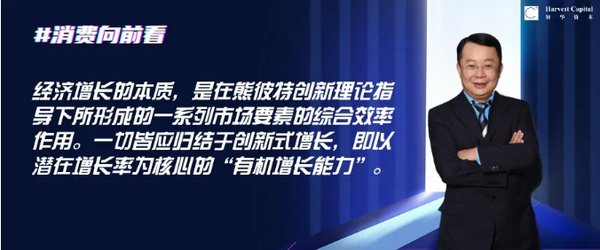

����Ϊ���������ı��ʣ������ܱ��ش�������ָ�������γɵ�һϵ���г�Ҫ�ص��ۺ�Ч�����á�һ�н�Ӧ����ڴ���ʽ����������DZ��������Ϊ���ĵ��л�����������

�ܱ�����Ϊ����ν���¾���Ҫ������һ���µ���������������������Ҫ�ص�������ϡ�������Ҫ��һ�ִ���û�еĹ�������Ҫ�غ��������������������������ϵ��ȥ����ʵ�ֶ�����Ҫ�ػ���������������ϡ�

��仰�����������⣬����ŵ����Ϊʲô�����չ����������ƶ��������˳������ԭ��������������ܵ��ܱ��ش������۵����������ˡ�

��������ʷ�����еij����������Һ���ҵ������Щ��������Ҫ�ص����塣��˳�ֵ�����Դ���ʱ�Ϊ���֡��ھ�������ЩҪ�������������Ŭ�����ǹ��Ҳ����ڵ�����ʷ���̵������ˡ�

��Щ����ϵ�����Ҫ�������

������50%�Ĺ���˰�ա�60%��GDP��70%�ĸ��¼�����ҵ������80%�ľ�ҵ��90%�������Ͷ�������˭������Ӧ��Ϊ��Щ����ֵ������ҵ�����Ƹ��Ĵ�������Ӫ��ʲô���Ļ�����

һ����ʵ�徭�õ��ʲ��ر�����Ҫ����һ���µļ�ֵ���ֹ��̣�ֻ��ʵҵ��ROE��̧�����������ʱ���Դ��ע�����Ż����¾۽��ڴˣ���ȸ߶��������ߵġ�������ʵ��ǿ��ٱ���

��һ���棬ҪΪ�����ܱ������۵Ĵ������ǣ�Ӫ���������Ч���ƶ���ơ�Ӫ�̻�����������ʩ��Ϊ��ҵ����ҵ�Ҹ��ܣ���˰��ô�ģ������ô������Դ��ô�䣬���ǡ�����Ҫ�ص�������ϡ���

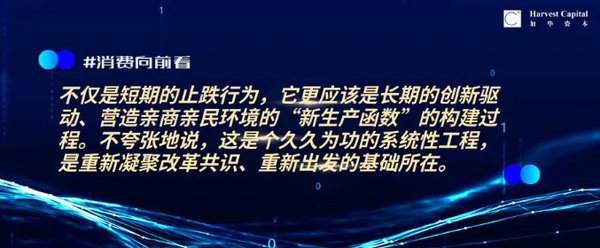

���ڻ������ó����������������������������������������Ƕ��ڵ�ֹ����Ϊ������Ӧ���dz��ڵĴ���������Ӫ���������������������������Ĺ������̡�

�����ŵ�˵�����Ǹ��þ�Ϊ����ϵͳ�Թ��̣����������۸ĸﹲʶ�����³����Ļ������ڡ�

�����仰��Ϊ��β�ɡ�

��һ��������ע������������������������еĸ�������ڶ����������������Թ�Ү������ı����ۺͻ������ӽǿ���������δ��ʮ����ܻ���ѡ�

��ǧ�����գ�˭��Ը�����Ǹ�Ϊ�˼�������������˹�أ�

���������� 11010502030597��

���������� 11010502030597��