�Ϻ�2021��10��28�� /��ͨ��/ -- ��������Խ��Խ������п�ʼ�����Կͻ�Ϊ���ĵ�����ս��ת�ͣ��Ӵ�ͳ�����Բ�ƷΪ�����ķ��չ����뾭Ӫ����ת��Ϊ�Կͻ�Ϊ�ӽǡ�ȫ��ͳһ�Ŀͻ������������ϸ���Ŀͻ����պ��Ŵ����������ģ�ͼ����ԣ��������չ���ˮƽ��Ӫ�����ȣ�ͬʱ���ӿͻ�ճ�ԣ����մﵽ��������Ϳ��Ʒ��յ�˫��Ŀ�ꡣ

��ת�����У��沩��������ͬҵ���Ƚ����飬�����һ����������صĿͻ�����չ����뾭Ӫ�Ľ��������Э���������д����������ݺ���Ϣ���ݣ������ͻ�����ռ�����ģ����ϵ��ͨ�������������ƹ�ģ�ͣ�������ۿͻ�������ۺ����Ŷ�ȹ�����ϵ����������Ҫ���ǿ������ͳһ���Ź���������ͼ1��

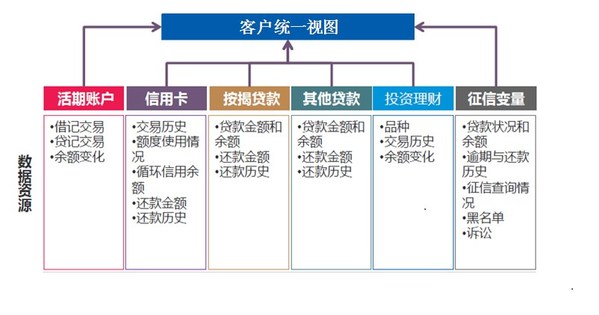

�����ͻ�ͳһ��ͼ

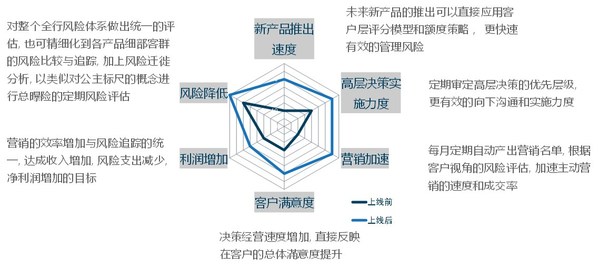

���沩���Ƶ����ۿͻ������������ϵ�£�ÿ���ͻ�����ר����ͳһ��ߵĿͻ���������֣���Ӧ�仵���ʡ����Ʒ��һ�µķ��յȼ��¸�������������²�Ʒ���ۡ��˻�����������Ӫ���ͷ���Ԥ�����������ڸ��η��չ����Ϳͻ���Ӫ���ԡ��ͻ�������뾭Ӫ��ϵ�Ĵ���ܹ�Э����ҵ���ж����������ϵ����ͳһ����������Ч��ط���Ǩ��״�����Ӷ����Ʒ��ա�����Ҳ���²�Ʒ�Ƴ�������Ӫ����������������ģ�ͼ����Ծ��ȣ�����ͻ��㽻�����ۺ��������۵����ȣ���������Ӫ�ա�

�ͻ�����չ����Ļ������ǹ����ͻ�ͳһ��ͼ��ͨ����ͨ���ڿͻ��������в�Ʒ������ݣ��ѿͻ������ÿ������ڴ�����Ҵ��������������˻���Ͷ�����ơ��������ݵ����ݽ������ϣ�����ȫ����˽�ͻ���������̬Ȧ�ڵķ��պͼ�ֵ������ͼ2��

�봫ͳ�Ļ��ڲ�Ʒ�ķ�������ģ�����ƣ��ͻ������������Ԥ��ͻ���δ��һ��ʱ�����������Ŵ���Ʒ��ΥԼ�ĸ��ʡ����������������ֽ��һ��������ͨ�����֣���������ں�/��������̬Ȧ�ɻ�ȡ�����ݣ�����ȫ��λ��ָ����ϵ���Ӷ������ؿ̻��ͻ����ա����桢��ֵ���ʽʶȵȡ�

�ͻ�����������Ӧ�ó���

���⣬�����ۺ����Ŷ����ϵ�ǿͻ������ֵĵ�һ����ҪӦ�ã���ͨ����Ϊ�����㼶��1�����ڵ�һ�����Ʒ�Ķ�ȣ�2��������������������ۺ϶�ȣ�3�������Ŵ��г��ϣ����������ű�������������������п�ʶ����Ŵ����ڡ����ھ��ж�ͷ���������Ĺ�ծ��Ⱥ����Ӧ���������������ܶ�ۼ������ܶ�����ݣ�����������š�

���������ϵ�ĺ�����ͳһ�ķ������������Լ��ͻ��������ƹ�ģ�͡�����������ڴ�ǰ�����Σ����бȽ�ȫ�����������ģ�ͺ������ʵ�����а취�������ڴ��нεĿ�Ⱥ������ȱ��ͳһ��ߵķ����������ߺ������ƹ�ģ�ͣ����Ѷ�̬�����ͻ�����������˵�ġ��տۡ���̬���ٺͱ�Ҫ�Ĺ����������ᵽ�Ŀͻ������֣�ͳһ�˷��ձ�ߣ����ǣ������ƹ�ģ�;���ָ�ɽ���������Ϣ��������Ϣ�������ʲ�����Ϣ���������пɺ�ʵ����Ŀͻ����н�ģ������ģ�����ɺ�ʵ����Ŀ�Ⱥ�Ͻ�����֤�ͱ�Ҫ��У������ͼ3��

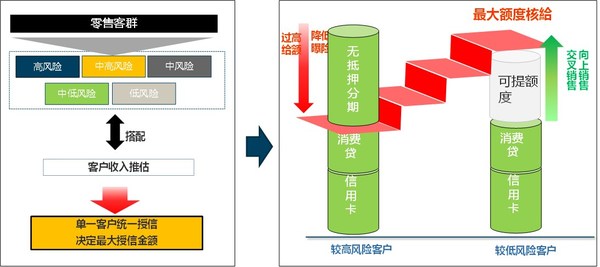

�����ۺ�������ϵ�Ĵ����������˸߷��ո߹�ծ�ͻ���ȹ��ߵ����⣬���Ҷ�������еͷ��ա����������ɹ۵Ŀͻ������������н������ۻ����Ӷ��̼��ͻ���һ��ʹ�ã���������Ϳͻ�ճ�ԡ�

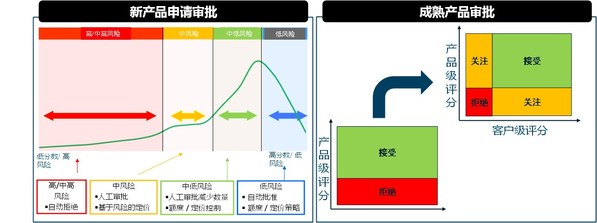

�ͻ������ֵĵڶ�����ҪӦ�������������������ԡ�������������Ϊ�˸��õط����ڲ�ͬ�����ͬ�����Ŀ�Ⱥ�������Ƴ��²�Ʒ�����²�Ʒ����������Ⱥ����ʷ�����������۲���֣������Կ������������Ŀ��ƻ���Ʒ��������ģ�͡��Դˣ������������ý������Ʋ�Ʒ������ģ�ͣ������ͬҵ�����ר������ģ�ͣ����߲ɹ��ⲿͨ������ģ�ͣ�����ʱ������⡣���ڱ�����̬��ϵ���ݿ����Ŀͻ������֣��Ա�����ѡ���������ڿ�Ⱥ�����ͷ��ջ��������������������ȶ��Բ����ϣ������������������ڷ�����

���⣬���ڳ����Ŵ���Ʒ������������Ҳ���Խ���Ʒ���������ֺͿͻ������������ۺϽ��о��ߣ�������ʶ����գ�����������Ե������ó���Swap In/Out�����Ӷ���һ�����Ʒ��գ���������Ч�ʺ�ͨ���ʡ�����ͼ4��

�ͻ������ֵ���̬�ݽ�

���ſͻ�����ռ���Ӫս������������ھ����ͽ�ģ����Ҳ���ݽ���Ӧ�ó�������Ӧ�IJ���Խ��Խ�ḻ�������Ƚ����е��Ŵ��������ڳ��Դ��Կͻ�Ϊ����ת���Լ�ͥΪ���ģ����Ǽ�ͥ��ծ�������Ŵ��������ô���͵�Ѻ�������뵽ͳһ���źʹ��й�����Ӫ��ϵ��Ҳ�����н���һ����������С��ҵ����������С��ҵ������ҵʵ��˫ά�������ۺ��ۺ����Ź�����������̬����Ӫˮƽ�����ӿͻ�ճ�ԣ�������������Ϳ��Ʒ��ա�

��Բ��ϱ仯�ĺ�۾��û�������Ʒ����������Ⱥ�ı仯���沩�����ϣ�������ܴ�������������������

���������� 11010502030597��

���������� 11010502030597��